LA ACTUALIZACIÓN del Marco Fiscal de Mediano Plazo (MFMP), sacó a la luz las cuentas fiscales tanto para este año como para el 2025 y 2026.

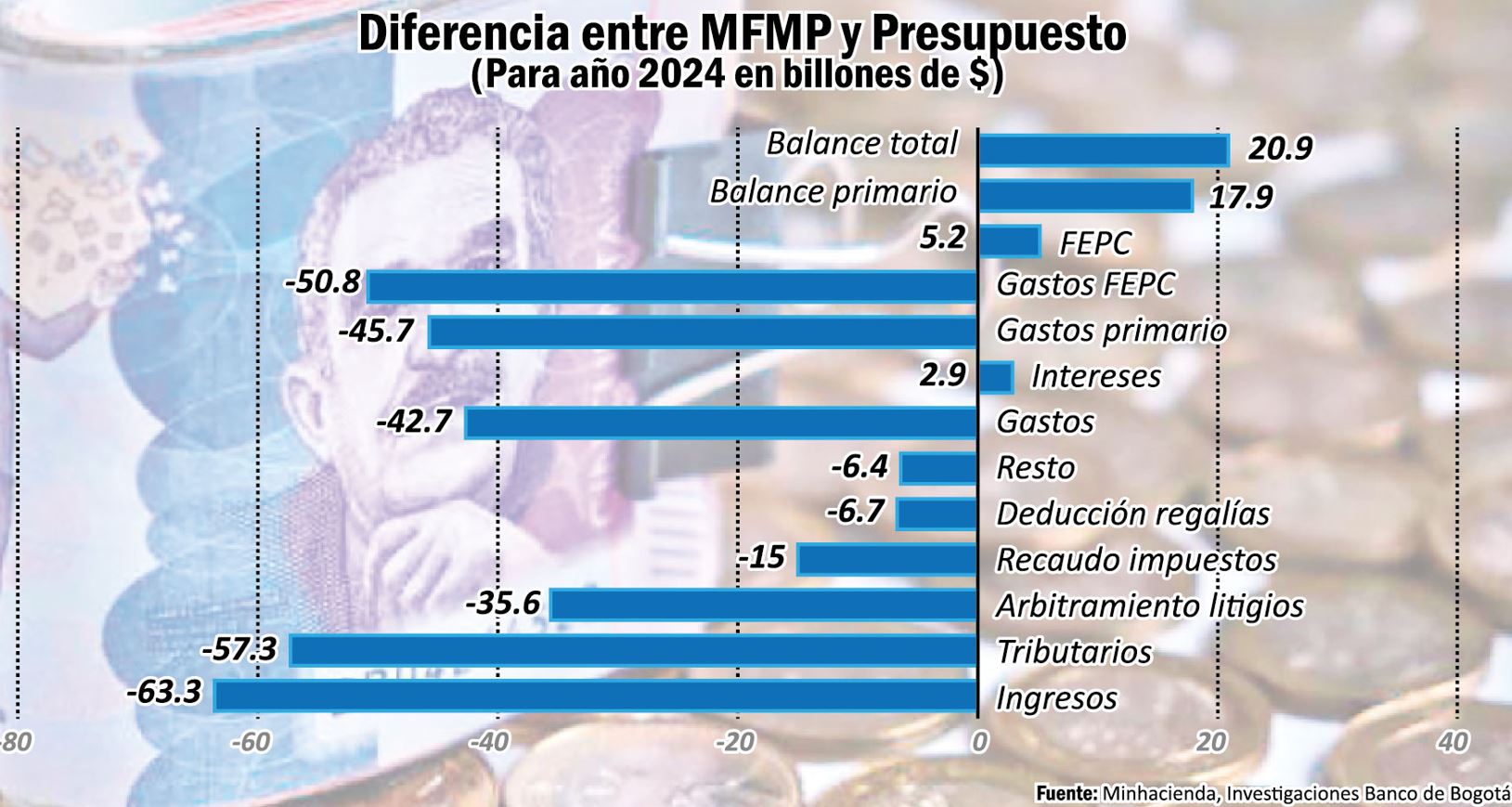

Lo más importante, es que como ya lo había advertido el Banco de Bogotá con sus investigaciones económicas conocidas por EL NUEVO SIGLO, el verdadero recorte del presupuesto sería de por lo menos $48 billones y no de $20 billones como lo estableció mediante un decreto el Gobierno.

Sin embargo, las cuentas, según un último informe de la entidad financiera, conllevan a que la verdadera suma para asegurar el cumplimiento de la Regla Fiscal en 2024, es que el Gobierno oficializó un recorte de gasto público primario, es decir, de funcionamiento e inversión, de $50,8 billones frente al Presupuesto General de la Nación (PGN).

Consideran los investigadores, cuyo jefe es Camilo Pérez, que “dada la dificultad que se tiene para recortar el gasto de funcionamiento por su inflexibilidad, la revisión al alza de los pagos de intereses y a la baja del recaudo tributario derivó en un aumento de las necesidades de financiamiento por $5,5 billones”.

En efecto, el pago de intereses alcanzaría un máximo reciente de 4,7 % del PIB, cuando entre 2004 y 2019 solía fluctuar entre 2,2 % y 3,7 % del PIB. Entretanto, los ingresos tributarios se redujeron frente a la expectativa del Plan Financiero en $31,7 billones (-$57,3 billones frente a PGN), donde además del reconocimiento de la sorpresa bajista en los pagos de renta de grandes contribuyentes, se eliminó el ingreso esperado por la estrategia de arbitramento de litigios, como ya se anticipaba. En neto, la meta de déficit fiscal pasó de -5,3 % en febrero (Plan Financiero-PF) a -5,6 % del PIB en junio (MFMP).

Poco margen

Sostiene el informe que los nuevos supuestos se ubican en línea con el cumplimiento de la Regla Fiscal (RF). Sin embargo, nuevamente el Gobierno cuenta con un margen de maniobra limitado.

Así, Investigaciones Económicas (IE) destaca, por un lado, que el cumplimiento de la RF en la presente vigencia dependerá de la factibilidad del escenario macroeconómico proyectado por la entidad y, por el otro, que 2025 volverá a ser un año característico de unas cuentas fiscales frágiles tal y como se ha evidenciado en lo corrido de 2024.

Sin duda, la diferencia más importante entre las proyecciones del Gobierno y la expectativa del consenso de analistas se sitúa en el crecimiento económico, tanto en términos reales como nominales. En particular, mientras los analistas prevén un avance anual en 2024 del PIB real y nominal de 1,4 % y 7,1 %, respectivamente, el Gobierno espera que sea de 1,7 % y 5,7 %, en su orden.

En este punto, los economistas señalan que un desfase en estas proyecciones hacia un nivel más cercano al esperado por el consenso de analistas, podría repercutir negativamente tanto en el recaudo tributario como en las métricas fiscales, siendo este un llamado de cautela al Gobierno en su ejecución de gasto.

Por el lado del crecimiento real, cálculos detallan que un cambio de 0,1 % en el cambio anual del PIB podría afectar el recaudo de impuestos relacionados con la actividad productiva interna (IVA, el gravamen a los movimientos financieros, retención de renta, entre otros) en cerca de $0,5 billones, por lo que los ingresos podrían sorprender a la baja nuevamente al Gobierno por este concepto en hasta $1,5 billones.

Para 2025, teniendo en cuenta que el desfase persiste en la estimación de crecimiento del PIB real (3,0 % frente al 2,6 % del consenso), la meta de recaudo tributario podría verse afectada también a la baja.

El crecimiento

No obstante, la diferencia más importante se da en el PIB nominal, el cual es un determinante clave en el cálculo de las métricas fiscales que habitualmente se hacen como porcentaje de este. Entre las más relevantes, sobresalen el déficit fiscal total y primario, y la deuda neta y bruta.

Por ejemplo, de materializarse la expectativa del consenso de analistas de un avance anual del PIB nominal de 5,7 % en 2024 y no de 7,1 % como espera el Gobierno, aun cumpliéndose los ingresos y gastos presupuestados por el Gobierno, el déficit fiscal no totalizaría -5,6 %, sino -5,7 % del PIB. A la par, la deuda neta como porcentaje del PIB no se ubicaría en 53,8 % del PIB como se espera, sino que por el contrario rebotaría hasta 54,5 % del PIB, colocando en aprietos el cumplimiento de la RF.

Otra diferencia en las proyecciones se relaciona con el déficit de cuenta corriente, para el que el Gobierno es más optimista que los analistas en su visión de una menor necesidad de dólares por parte de la economía colombiana. El déficit de cuenta corriente se proyecta debajo del -3 % del PIB en todo el horizonte de pronóstico a raíz del buen dinamismo de las exportaciones no tradicionales y de servicios, una estabilización en las importaciones como porcentaje del PIB y un menor déficit de renta factorial.

Compromisos

Munir Jalil, economista jefe de BTG Pactual para los países andinos, señaló a EL NUEVO SIGLO, que “si de aquí a septiembre sigue el bajo recaudo, salgan y digan que se hará un segundo recorte”, agregó, y dejó en claro que “el país no está en una situación fiscal que ponga en riesgo el pago de sus deudas, aunque existe también un compromiso con la consolidación fiscal. Habiendo dicho eso, sí es necesario que el Gobierno ajuste su cinturón a una realidad de menores ingresos”.

José Manuel Restrepo, rector de la Universidad EIA y exministro de Hacienda, dijo que hay que aprovechar este momento para hacerle frente a la incertidumbre que hay en el contexto económico local, máxime cuando hay calificadoras como Moody’s, que están atentas a lo que aquí se presente.

Luis Fernando Mejía, director ejecutivo de Fedesarrollo, señaló en su cuenta de X, que “los recortes no deben ser solo para el 2024, sino para “años venideros”, ya que la situación fiscal es difícil, puesto que luego de la pandemia el Gobierno nacional aumentó su gasto primario (sin pago de intereses) en 4 puntos del PIB de forma permanente, pero el recaudo aumentó en apenas 3 puntos del PIB, con lo cual el país completaría este año cuatro años consecutivos con déficits por encima del 4 % del PIB”.

Para Fedesarrollo, la perspectiva es que este año la deuda neta del Gobierno cerrará en 57 % del PIB, por encima del ancla de la deuda, que es del 55 %, aunque señalan que para ellos la ley dejó un ancla de deuda muy alta, especialmente teniendo en cuenta que Colombia históricamente ha tenidos niveles de deuda neta por debajo del 50 % del PIB.

Hacia adelante

Aunque para 2024 no se modificó el déficit fiscal primario esperado de -0,9 % del PIB, manteniéndose al límite permitido por la RF, con lo riesgos que esto implica, para 2025 si se amplió por razones de ciclo, pero también se supuso un déficit mayor derivado de una modificación a la RF que el Congreso debería aprobar.

En efecto, aunque la RF establece la necesidad de un superávit primario estructural de 0,5% del PIB en 2025, el Gobierno buscará tramitar en el Congreso una modificación a dicha meta, proponiendo la entrada en vigencia anticipada del cálculo paramétrico y no la utilización de las metas definidas cuando se aprobó la RF.

Cabe recordar que estas metas originales correspondían a un periodo de transición y solo hasta 2026 entraba en vigor el cálculo paramétrico basado en el nivel de deuda pública. Es decir, si se adelanta la entrada en vigencia del cálculo paramétrico a 2025, se abre un espacio fiscal adicional que le permitiría al Gobierno un superávit primario estructural de 0,2 % del PIB, alrededor de 0,3 % menos ($5 billones) que lo establecido originalmente. La necesidad de un trámite legislativo no es un riesgo menor, sobre todo teniendo en cuenta que no existe margen de error.