LA DECISIÓN del Gobierno de colocarle IVA del 19% a los juegos online de suerte y azar, y con la que pretende recaudar $2 billones en 2025, $2,2 billones en 2026 y $2,3 billones en 2027, cayó como un baldado de agua fría a las empresas dedicadas a esta actividad.

Este sector ya estaba gravado en las ventas físicas, que pasó del 16% al 19%, incluidos en esta categoría el chance, Superastro, Las Deportivas y Baloto.

Esta disposición entró en vigencia a partir del 01 de enero del 2017. Sin embargo, con la nueva disposición que fue incluida en la Ley de Financiamiento o reforma tributaria que acaba de radicar el gobierno, si es aprobada todas las empresas de juego deberán pagar el IVA del 19%.

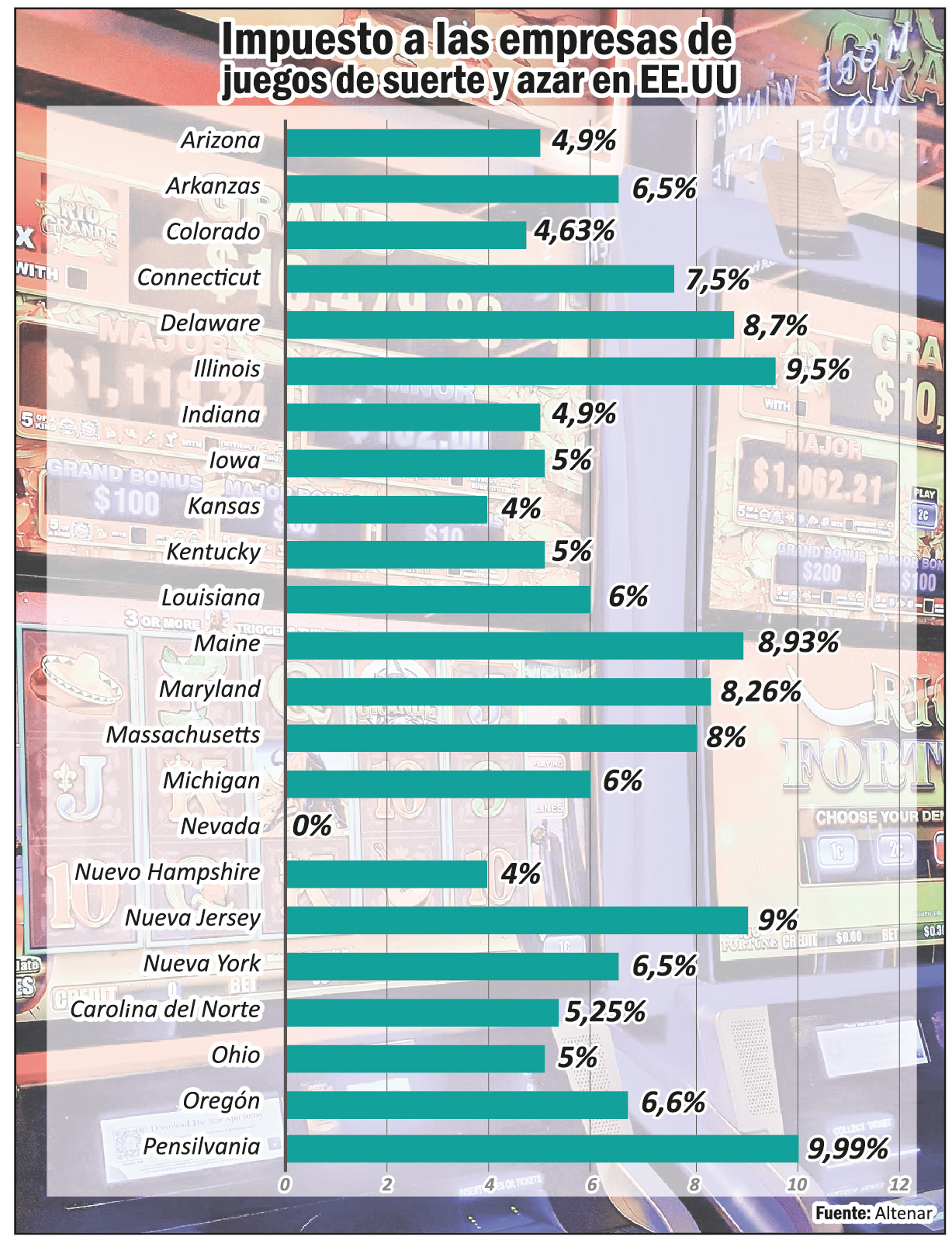

No obstante, revisando el panorama internacional sobre los tributos a los juegos de suerte y azar, cada región mundial tiene características diferentes, aunque lo normal es que las empresas paguen impuestos. En Estados Unidos, por sus características federales, cada estado tiene un cobro diferente (ver el gráfico), lo mismo que en Europa.

Crecimiento en Europa

En esta parte del mundo, el juego online ha experimentado un crecimiento exponencial, convirtiéndose en una parte significativa del entretenimiento y la industria del ocio. Este es variado y complejo, con cada país adoptando enfoques regulatorios.

De acuerdo con el portal america-retail.com, desde apuestas deportivas hasta casinos y bingo, la actividad del juego online presenta un panorama diverso y en constante evolución. Sin embargo, este crecimiento no se manifiesta de manera uniforme en toda Europa, ya que cada país cuenta con un marco regulatorio propio que refleja sus particularidades económicas, culturales y políticas.

Por ejemplo, España ha experimentado un notable crecimiento en el sector del juego online desde la implementación de la Ley de Ordenación del Juego en 2012. Actualmente enfrenta desafíos en términos de tipos impositivos, que son más altos en comparación con otros mercados maduros como el británico. La presión para reducir estos tipos impositivos proviene tanto de la patronal del sector como de grandes multinacionales del juego online que tienen sus sedes en países con regímenes fiscales más favorables, como Reino Unido, Irlanda o Malta.

Reino Unido es el líder en el mercado europeo de juego online, con una regulación avanzada que ha evolucionado significativamente desde la implementación de la Ley de Juego en 2005. En 2014, se introdujo una directiva que establece la fiscalidad del juego en el punto de consumo, lo que permite al Gobierno británico recaudar impuestos únicamente sobre la actividad generada por los consumidores en el Reino Unido. Esta medida ha fortalecido el control sobre las actividades de juego online y ha contribuido a un margen de beneficio para los operadores de alrededor del 30%, uno de los más altos en Europa. El Reino Unido también ha sido pionero en la regulación de las criptomonedas en el sector del juego, convirtiéndose en el primer país europeo en legislar sobre su uso en plataformas de apuestas.

Facilidades

Mientras tanto, Gibraltar ha sido un centro clave para el juego online en Europa, albergando aproximadamente el 60% del sector en el continente. Sin embargo, el Brexit ha generado incertidumbre sobre el futuro de las empresas de juego con sede en esta colonia británica. La reciente sentencia del Tribunal de Justicia de la UE obligaba a las empresas de Gibraltar a pagar impuestos del 15% sobre las cantidades jugadas.

Por otro lado, Malta ha consolidado su posición como un importante centro de juego online en Europa, beneficiándose de un entorno fiscal favorable con un impuesto de sociedades de solo el 5%.

A su vez, Alemania presenta uno de los marcos regulatorios más restrictivos en Europa para el juego online. Solo las apuestas deportivas y los juegos de lotería están permitidos a nivel federal, con un tipo impositivo del 25% sobre los beneficios brutos.

Dinamarca ha sido un ejemplo positivo de apertura y regulación en el sector del juego online. Desde 2012, el país ha adoptado un modelo de licencias que permite a los operadores operar legalmente en el mercado danés, con un tipo impositivo del 25% sobre los beneficios brutos.

Italia y Francia presentan enfoques variados en la regulación del juego online. Italia ha adoptado un modelo de licencias desde 2011, con una legislación rigurosa que incluye medidas contra el blanqueo de capitales. El mercado italiano ha experimentado un crecimiento significativo en apuestas deportivas y juegos de casino, convirtiéndose en uno de los más lucrativos en Europa.

Francia, en cambio, mantiene un modelo restrictivo en el sector del juego online. A pesar de abrir el mercado a operadores extranjeros en 2010, la regulación sigue limitando las actividades de casinos online e imponiendo restricciones en los impuestos y cantidades máximas a cobrar.

En Estados Unidos, el iGaming

En Estados Unidos, el proveedor de software de apuestas deportivas, Altenar, dice en un informe que este año, un creciente número de estados han adoptado las apuestas deportivas online solo como punto de partida para la expansión del iGaming. Algunos estados como Nueva York, Illinois y Arizona han experimentado una rápida adopción y generación de ingresos de las apuestas deportivas online. Sin embargo, otros estados como Mississippi y Montana solo permiten las apuestas deportivas en lugares físicos como casinos físicos y terminales autorizadas.

Estados Unidos está listo para experimentar un crecimiento significativo del juego legal online durante la próxima década. Algunos estados, como Nueva Jersey, Pensilvania y Michigan, se han consolidado como líderes en la oferta de una amplia gama de opciones de juego online. Estos mercados, además de Connecticut, Delaware, Rhode Island y Virginia Occidental, se benefician de marcos reglamentarios bien establecidos, que atraen a grandes operadores y bases de jugadores significativas.

Juego electrónico

Estos estados han demostrado que un mercado del juego electrónico bien regulado puede generar importantes ingresos fiscales e impulsar el crecimiento económico. Por ejemplo, Nueva Jersey registró más de mil millones de dólares en ingresos por juego en línea solo en 2022, lo que impulsó una expansión constante del iGaming en todo el país. Sigue la labor legislativa en estados como Nueva York e Illinois, donde las partes interesadas presionan para que se aprueben leyes integrales sobre el juego online, lo que refleja una mayor aceptación del iGaming como industria legal y legítima.

Los tipos impositivos que gravan las actividades de iGaming varían mucho de un estado a otro, lo que repercute en la rentabilidad potencial de los operadores de iGaming. Por ejemplo, Pensilvania impone una elevada tasa impositiva del 54% sobre los ingresos de las tragamonedas en línea, mientras que Nueva Jersey impone una tasa más moderada del 13% sobre los ingresos brutos anuales de los deportes en línea, más un 1,25% adicional sobre la mayoría de los ingresos de los juegos de azar en línea. Estas variaciones exigen una cuidadosa planificación financiera para los operadores que se plantean entrar en el mercado.

Los operadores de iGaming en EE. UU. están sujetos a varios impuestos en los distintos estados cuando ofrecen juegos de azar y oportunidades de apuestas online.

Preocupación de las empresas

La Federación Colombiana de Juegos de Suerte y Azar (Fecoljuegos), en la que se asocian empresas como Betsson group, Codere, Fullreto, Rivalo, Rushbet, WPlay, Yajuego y Zamba, expresó su preocupación ante la reciente propuesta de reforma tributaria, denominada ley de financiamiento, impulsada por el Gobierno y que se radicó en la Comisión Tercera de la Cámara de Representantes.

Fecoljuegos advirtió que gravar con nuevos impuestos a un sector que ya registra altos costos, que ha sobrevivido pese al alto fenómeno de informalidad y que tiene numerosos tributos hace completamente inviable la actividad, significa no solo poner en riesgo los empleos de más de 150.000 personas en Colombia, sino el aporte de más de $400.000 millones en derechos de explotación para la salud de los colombianos, sin contar con otros impuestos como la renta.